目次

長期波動から見た構造的特徴

- 数十年~百年規模のパターンが調整波構造のため、内部波動も調整波が主体となり複雑化している。→日本の株価:明治からの長期波動

- ダイアメトリックフォーメーションの出現率がきわめて高い(特に相場上昇期)。調整波による強気相場(コレクティブラリー)においてはダイアメトリックが最も値幅を獲得しやすいパターンだからではないだろうか。

- バブル天井以降はダイアメトリックとともに各種トライアングルの出現が目立つようになった。リバースオルタネーションを伴うことも多く、外見からのパターン認識を困難にしている。

以下では戦後の相場をいくつかのセグメントに分けて内部構造を一瞥する。

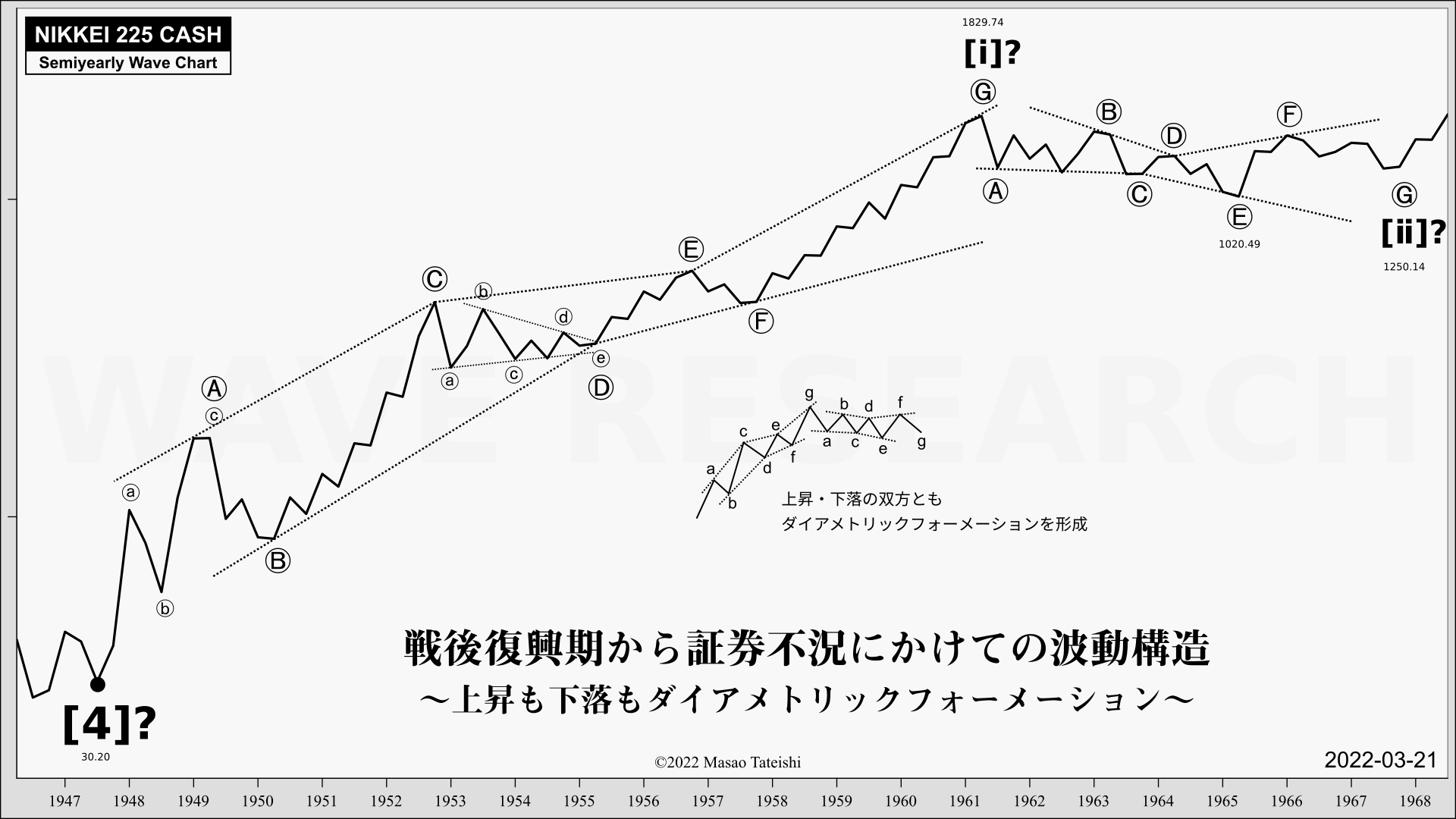

戦後復興期から証券不況にかけて

上昇・下落の双方がダイアメトリックフォーメーションを形成している。

証券不況からバブル天井まで

二つのダイアメトリックがX波を間に結合し、複合調整よる強気相場を展開した。

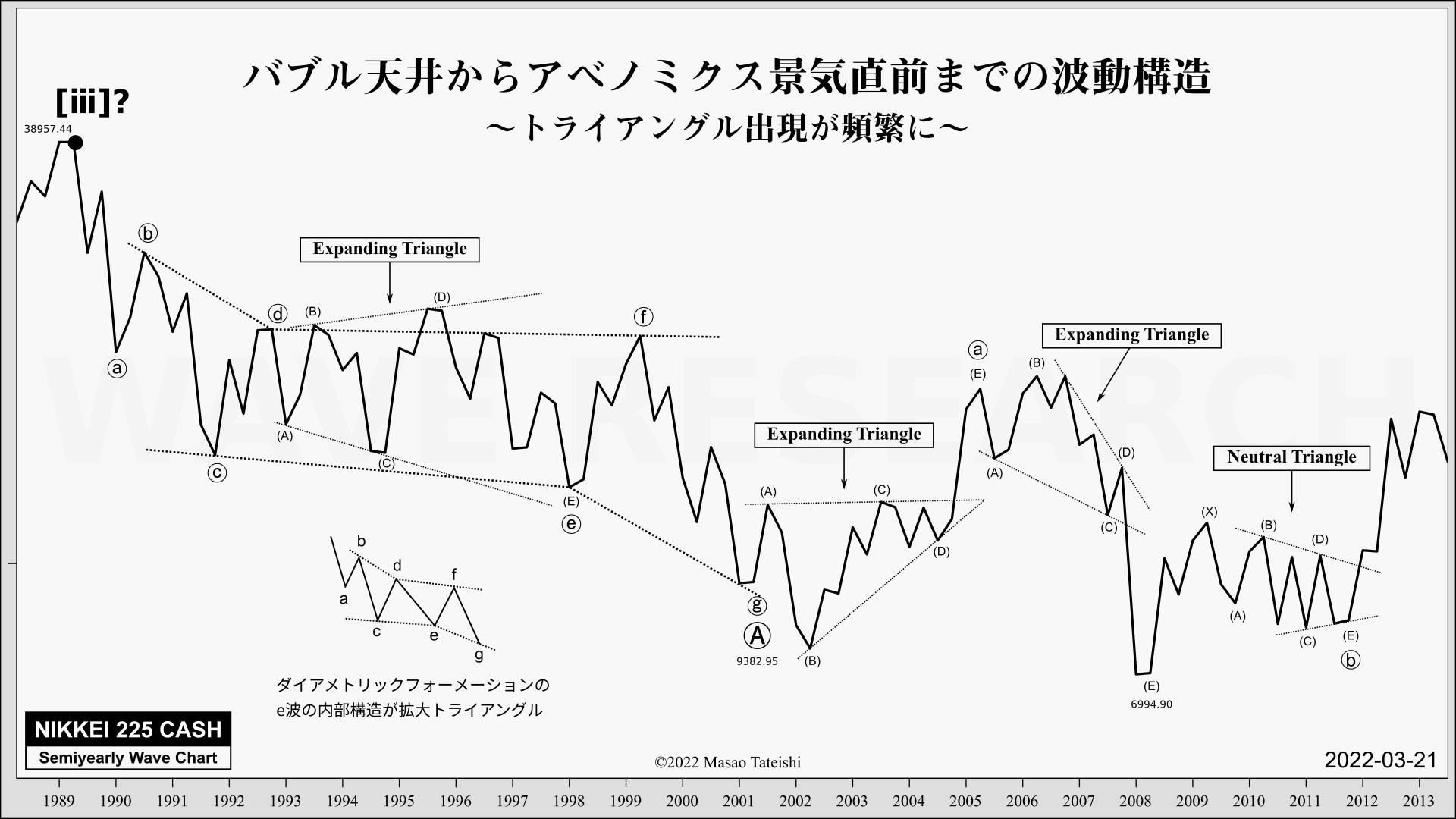

バブル天井からアベノミクス景気直前まで

バブル崩壊後はトライアングル出現が頻繁になっている。

1990年代後半は長く拡大トライアングルが続いた。この部分は一回り大きなダイアメトリックフォーメーションのe波を形成した。

2001年から2012年の相場では三つのトライアングルが相次いで出現(拡大→拡大→ニュートラル)。b波とd波が逆転するリバースオルタネーションが生じると通常の外見を維持しなくなるため、判別を困難にした。

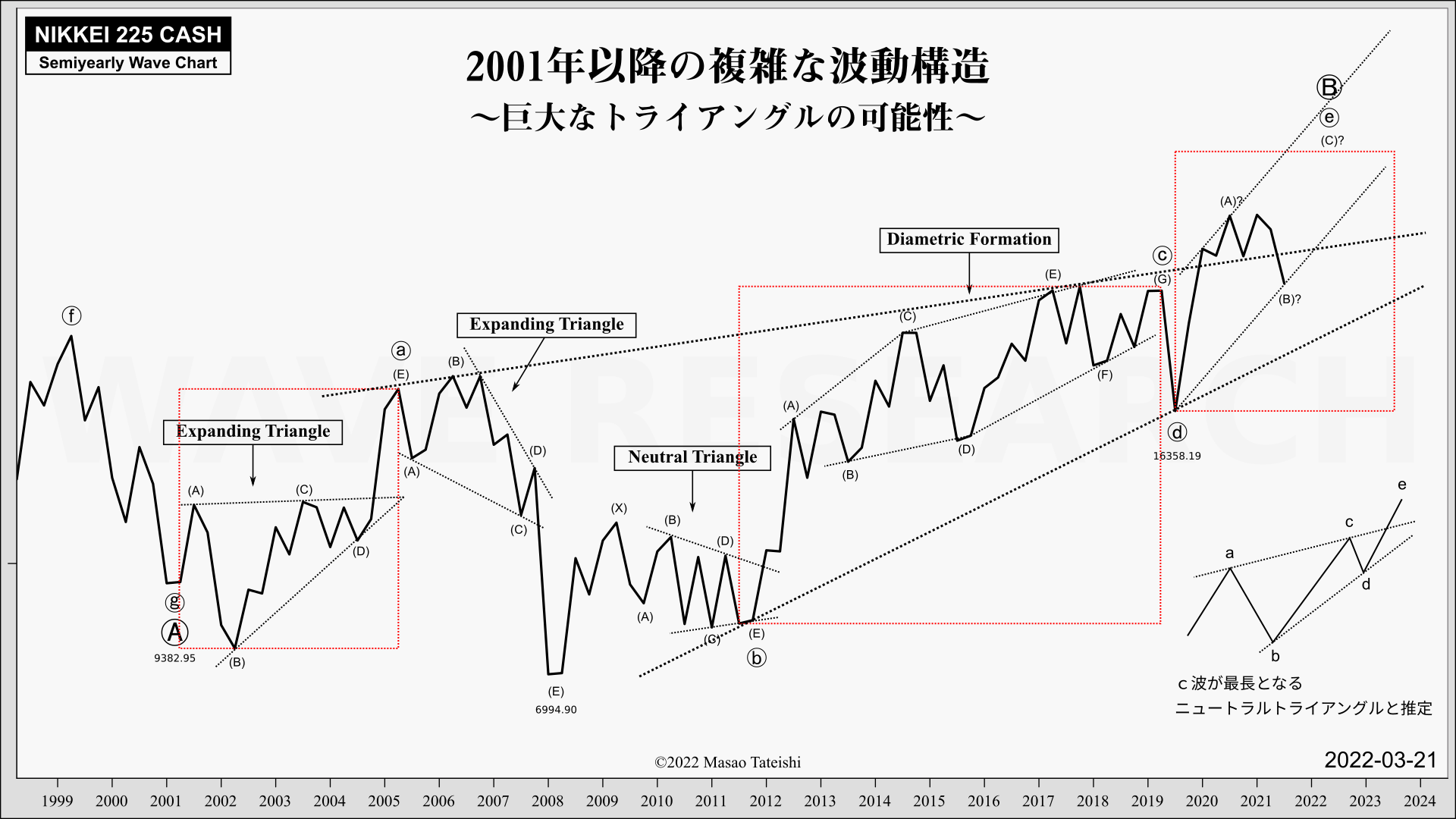

2001年以降の複雑な構造

2001年以降は巨大なトライアングル(リバースオルタネーションを生じたニュートラルトライアングル)が進行している可能性がある。

内部構造は

- a波:拡大トライアングル

- b波:拡大トライアングルとニュートラルトライアングルが結合した複合調整

- c波:ダイアメトリックフォーメーション

- d波:(半年足では)モノウェーブ

- e波:半年足ではジグザグ? 月足以下のタイムフレームではダイアメトリックフォーメーションを形成中

ニュートラルトライアングルではe波はa波と等しい規模になる傾向がある。

ただしいったんパターンが完成するとスラスト(この場合下落)が生じることになるため、完了の見極めには注意を要する。

無料レター

この記事は無料公開中の過去記事です。

最新の相場コメントは、無料の週次レターで毎週日曜にお届けしています。日経平均が「週明けどう動くか」を、ニュースの一歩先=相場の構造から読み解く要点をお届けします。

WAVE RESEARCH Weekly 登録無料/日曜配信