戦前は複合調整

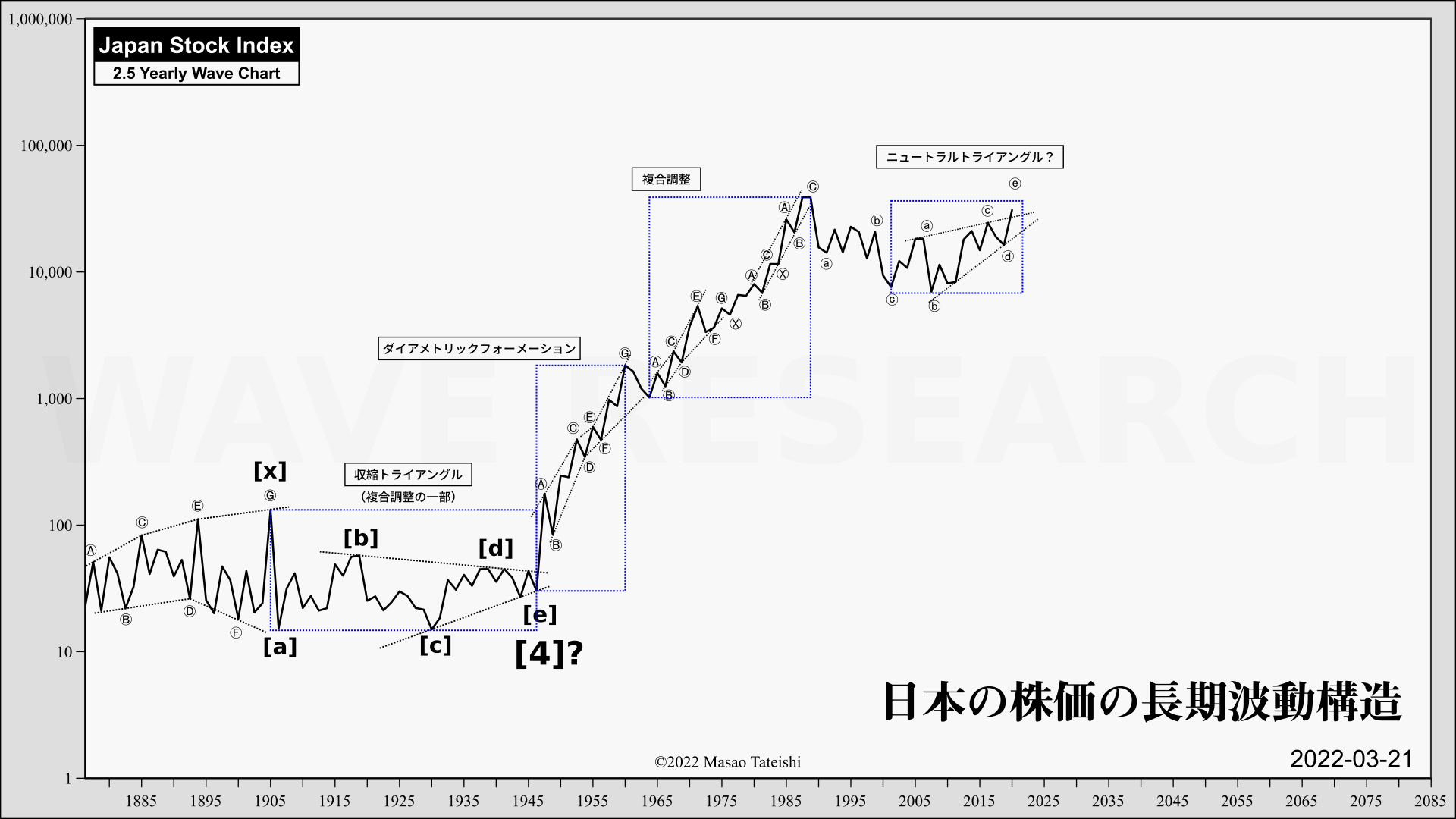

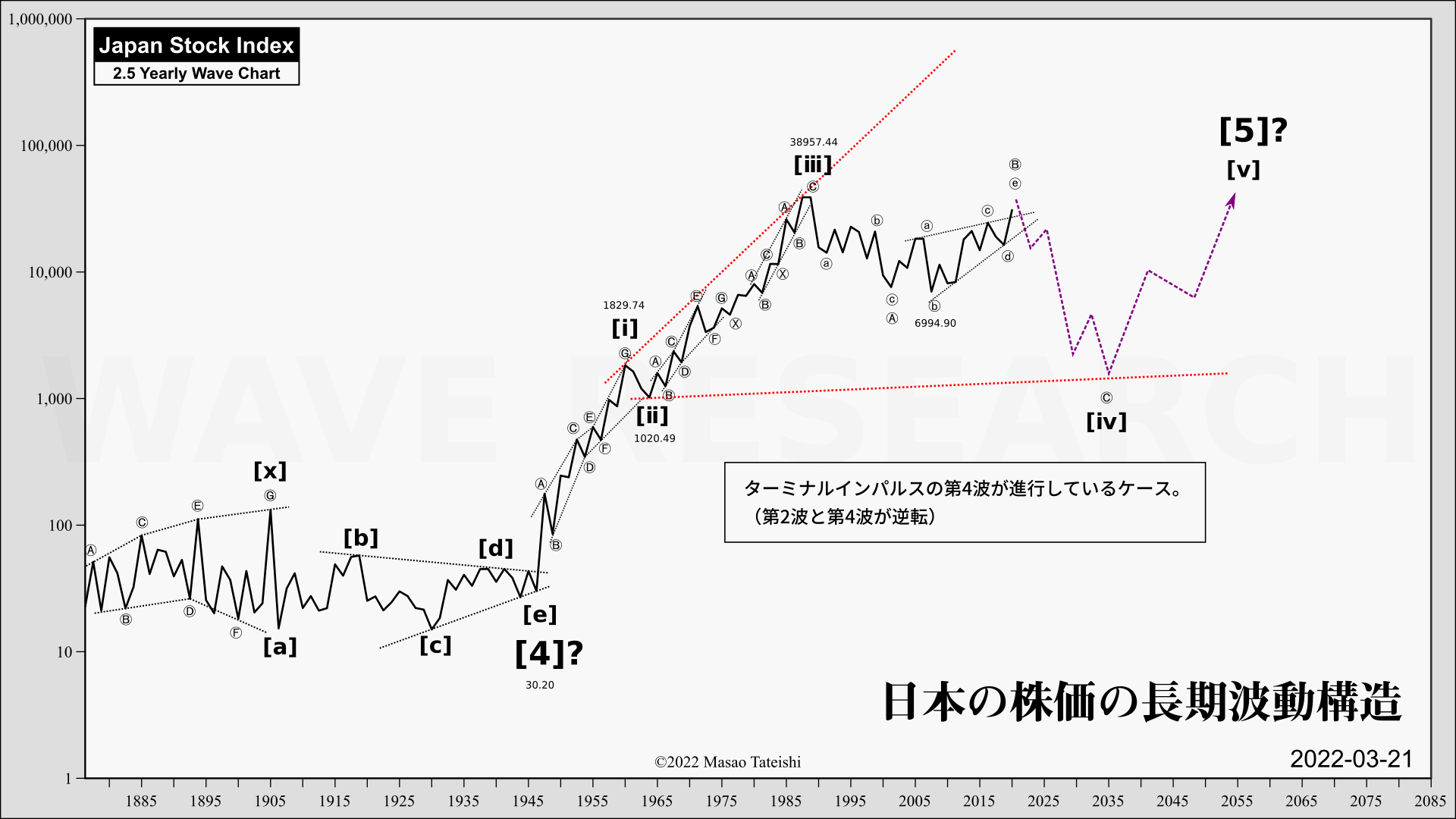

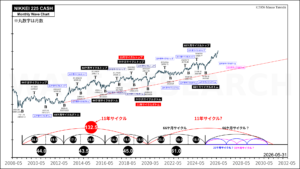

冒頭の図は1878年の東京株式取引所開所以来の日本の株価(戦後は日経平均)の推移である。戦前のデータは各種株価指数や東株の価格をもとにした推計値。

明治末から終戦にかけては収縮トライアングル[a]~[e]が形成されているが、これは複合調整(コンプレックスコレクション)の終端にあたると見られる。

戦後の上昇幅を考えれば決して第4波単独のトライアングルではないし、ましてや第2波ではない。

(単独のトライアングルのスラストの幅は限定的。また第2波にトライアングルは出現しない。)

常識的なことかもしれないが、トライアングルには「限定トライアングル」と「非限定トライアングル」の二種類がある。これはもちろん非限定トライアングルだ。

調整波による戦後の上昇相場

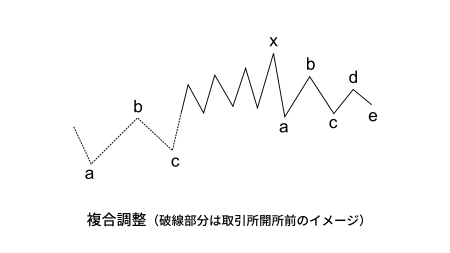

ルールにのっとって解釈すれば、戦後からバブル景気までの40年以上にわたる上昇は、すべて調整波(コレクション)によって構成されている。

インパルスの姿はない。

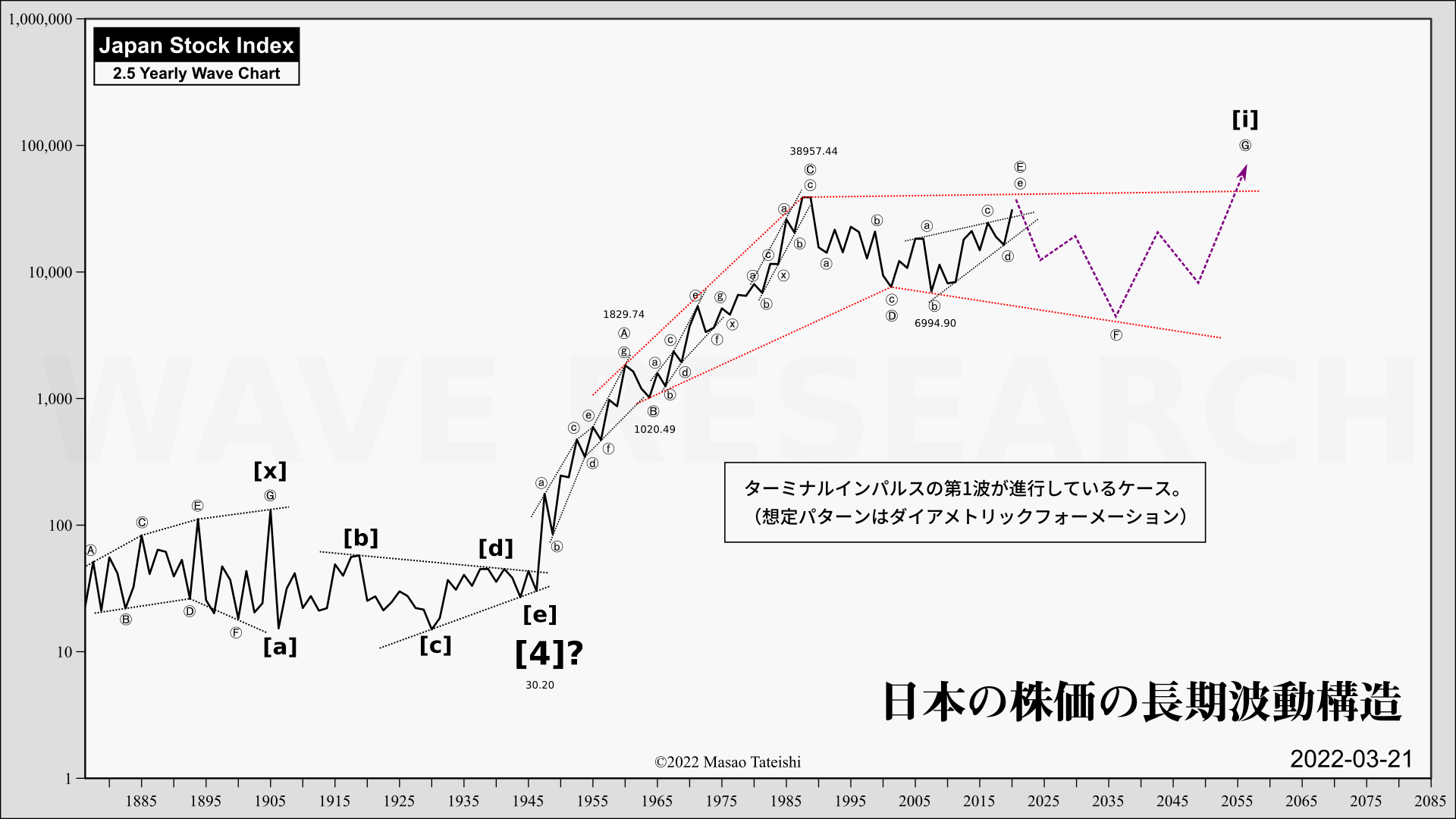

1961年の1829までの上昇がダイアメトリックフォーメーション。

1989年の38957までが複合調整。

数十年規模で調整波による巨大な上昇相場が展開したというのはどういうことだろうか?

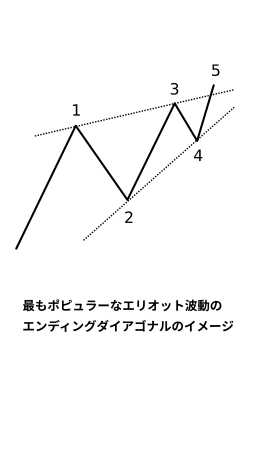

最も自然に想定されるのは第5波のターミナルインパルス(エリオット波動で言うところのエンディングダイアゴナル)の可能性だ。

ケース1:ターミナルの第1波

ここまでは特徴的なウェッジ(くさび)型を示していないため、いまだにターミナルの1波め(波[i])と見ることもできる。

この場合第1波の内部構造の特定はパターン完成まで困難だが、現時点での推定はダイアメトリックフォーメーションのE波まで来たとするものだ。

ケース2:ターミナルの第4波

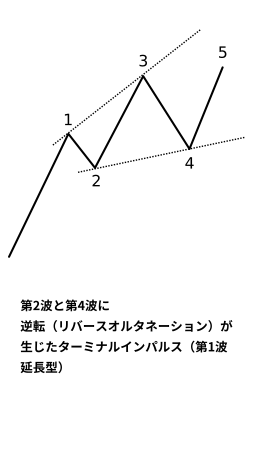

いっぽう、1961年から1965年(時間軸によっては1967年)までの調整(いわゆる証券不況を含む)を第2波(波[ii])と位置づけることもできる。

第2波のこのような浅い、短い調整は第4波とポジションが逆転している可能性を示唆する。これはリバースオルタネーションと呼ばれる概念で説明される。

リバースオルタネーションが生じるとお馴染みのウェッジの外見が消失するため、パターン認識は無力化するだろう。

1989年のバブル高値以降は第4波にあって、ABC構造(フラット)による展開か。

ちなみにこの20年来、選択肢の多い、解釈の不確実な相場が続いてきたが、これはパターンの中央部分において特徴的だ。ABC構造であればB波の特徴である。

ターミナルの第4波は第2波とオーバーラップする。よってこの解釈が妥当であれば最終的に1829~1020のエリアまで下落する可能性を見ることになる。

今後トップをつける動きには注意

上記二つのいずれの解釈であっても、現在は2001年以降形成している巨大なトライアングル(ニュートラルトライアングル)のE波にいると見られる。

トライアングルが完成するとスラスト(この場合下落)が生じるが、これをきっかけに長期的な弱気相場が始まる公算が大きいのではないか。

今日明日という話ではないが、2022~2023年はトップをつける動きがあれば注意を払う必要があると考えている。

コメント

コメント一覧 (1件)

[…] この記事は2022年3月21日付「日本の株価:明治からの長期波動」のアップデート、2023年版である。 […]